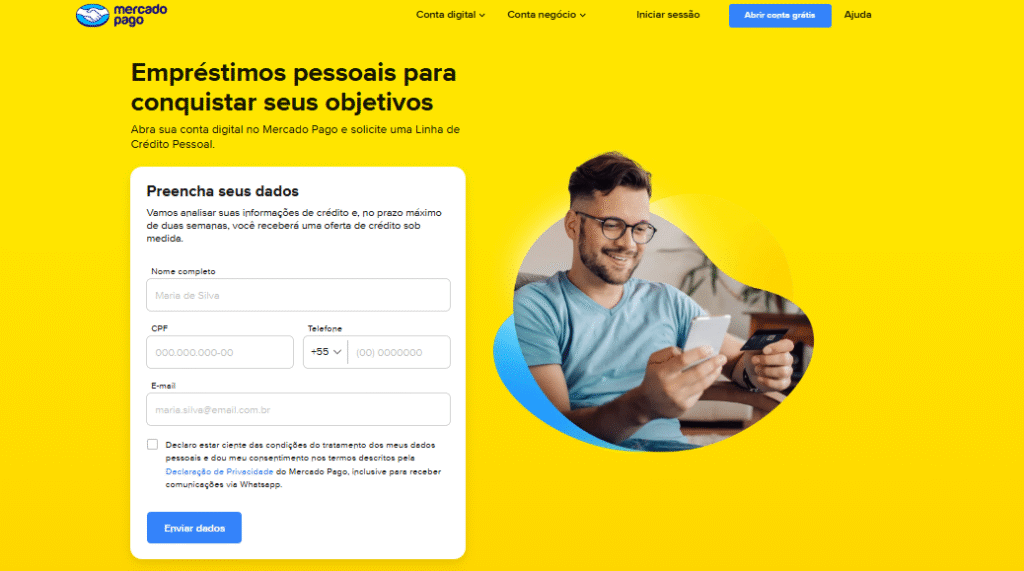

Como solicitar o empréstimo do Mercado Pago

Solicitar um empréstimo pelo Mercado Pago é rápido, seguro e totalmente digital. É sem burocracia e sem precisar sair de casa.

Se você busca uma forma prática de conseguir crédito, mesmo que nunca tenha usado a plataforma antes, o Mercado Pago oferece valores personalizados, com análise automática baseada no seu histórico e perfil de movimentação.

Assim que o crédito é aprovado, o dinheiro é liberado na conta Mercado Pago em até 24 horas úteis, pronto para você usar via Pix, boletos, transferências ou compras no Mercado Livre.

Empréstimo Pessoal

Mercado Pago

Com o Mercado Pago, você pode conseguir um empréstimo pessoal para o seu bolso.

SOLICITAR AGORA* Você será direcionado para um site externo

Quem pode solicitar o empréstimo Mercado Pago?

Qualquer pessoa com mais de 18 anos, CPF válido e acesso ao aplicativo Mercado Pago pode solicitar o empréstimo pessoal.

Não é necessário comprovar renda formal, pois a análise considera o uso da conta, pagamentos e transações dentro do app, tornando o processo mais rápido e acessível.

Se você ainda não tem conta, basta baixar o aplicativo e criar sua conta em poucos minutos. O sistema fará uma análise automática e, se houver oferta de crédito disponível, você poderá solicitar normalmente, do mesmo jeito que quem já é cliente.

Como funciona o processo?

O processo é 100% digital e transparente, feito diretamente pelo app. Você seleciona o valor desejado, define o número de parcelas que se ajusta ao seu orçamento e revisa todas as condições antes de confirmar.

A análise é realizada automaticamente, considerando seu perfil e histórico de movimentação no Mercado Pago. Após a aprovação, o dinheiro é liberado em até 24 horas úteis, direto na conta, sem necessidade de depósito antecipado ou envio de documentos físicos.

Tudo é feito de maneira prática e segura, garantindo que você tenha acesso rápido ao crédito e possa resolver o que precisa sem complicações.

Mesmo que você não tenha conta no Mercado Pago, basta baixar o app ou acessar o site para fazer o cadastro e aguardar a análise que pode levar até 2 semanas.

Assim, o Mercado Pago traz um serviço bem seguro e digital, com todo o processamento direto pelo app e sem a necessidade de se dirigir à uma unidade do banco (que nem existe).

Mercado Pago ou Juvo Crédito: qual é a melhor opção pra você?

O empréstimo do Mercado Pago é ideal para quem já usa a plataforma ou o Mercado Livre e quer uma opção de crédito prática, segura e com condições personalizadas.

Tudo é feito direto pelo app, com análise automática e liberação rápida do dinheiro na conta Mercado Pago, geralmente em até 24 horas úteis após a aprovação.

Já o empréstimo da Juvo Crédito é voltado para quem busca crédito rápido mesmo com restrições no nome. Ele usa o celular como garantia, o que facilita a aprovação, e também libera o valor em até 24 horas, de forma totalmente digital.

As duas opções são seguras e 100% online, mas têm diferenças importantes: o Mercado Pago oferece valores mais altos e taxas que variam conforme o perfil do usuário, enquanto a Juvo tem limite menor (até R$ 4.500) e não exige comprovação de renda formal.

Principais vantagens do empréstimo Mercado Pago

- Processo 100% online, direto pelo app;

- Dinheiro liberado em até 24 horas úteis;

- Análise digital e personalizada, baseada no perfil do usuário;

- Sem necessidade de comprovação de renda formal;

- Ofertas e valores personalizados conforme seu histórico na plataforma;

- Total transparência nas condições e taxas;

- Crédito seguro, regulamentado pelo Banco Central;

- Facilidade para usar o dinheiro via Pix, boletos, transferências ou compras no Mercado Livre.

Principais vantagens do empréstimo Juvo Crédito

- Processo 100% online, feito direto pelo celular, sem filas ou papelada;

- Dinheiro na conta em até 24h após a aprovação, via PIX;

- Alta taxa de aprovação, inclusive para quem está com o nome negativado;

- Sem comprovação de renda, a análise é feita com base no seu perfil digital;

- Sem depósito antecipado — todo pagamento é feito apenas após o dinheiro cair na conta;

- Parcelamento flexível, com prazos entre 4 e 12 meses;

- Valores entre R$ 700 e R$ 4.500, ideais para emergências ou imprevistos;

- Uso do celular como garantia, facilitando o acesso ao crédito.

Related content

Conheça o empréstimo Juvo Crédito

Conheça o empréstimo Juvo Crédito: uma forma rápida, segura e 100% online de conseguir dinheiro e com aprovação fácil.

CONHECER AGORA * Você continuará no site atual