Como organizar contas e sair do aperto sem piorar o mês

Quando as contas saem do controle, fica difícil saber por onde começar. Entenda como organizar o orçamento e sair do aperto com mais clareza.

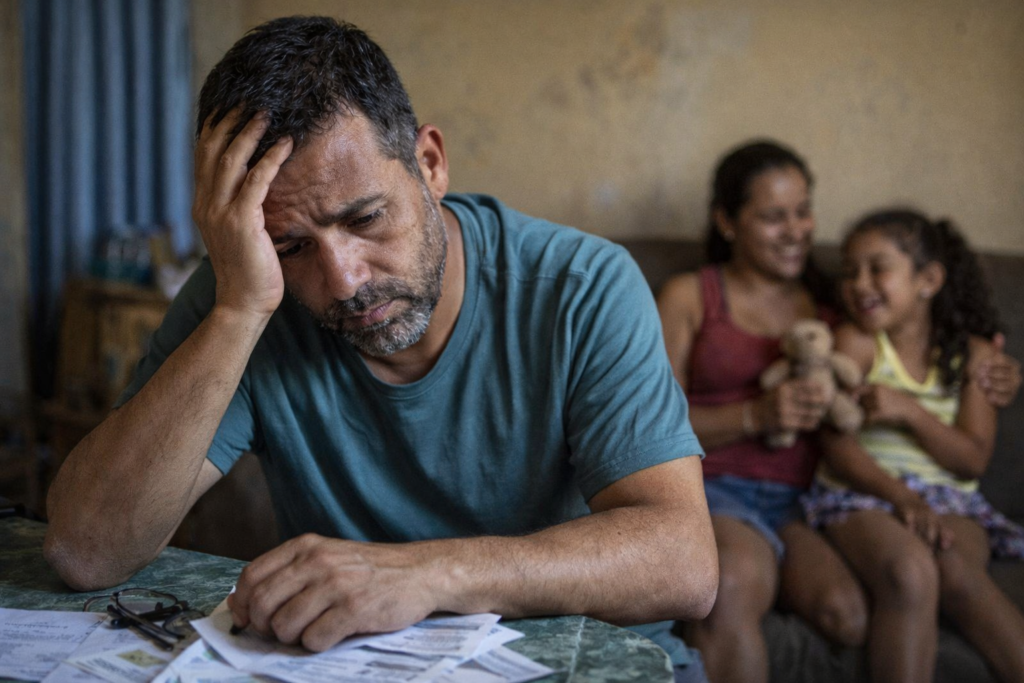

Quando as contas começam a se acumular, a sensação é de que tudo apertou ao mesmo tempo. Boleto vencendo, dinheiro acabando antes do fim do mês, preocupação com a casa, com a família e com tudo o que ainda está por vir.

Nessas horas, é comum querer resolver tudo de uma vez e acabar ficando ainda mais perdido. Mas a verdade é que sair do aperto não começa com uma solução perfeita. Começa com clareza, prioridade e alguns passos simples, que ajudam a colocar a vida financeira em ordem sem deixar o mês ainda mais pesado.

O que você vai ver aqui:

- por onde começar quando as contas saíram do controle

- o que pagar primeiro quando não dá para pagar tudo

- como cortar gastos sem bagunçar ainda mais a rotina

- o que fazer nos próximos dias para ganhar fôlego

- como evitar que o aperto volte

Antes de tudo: você não precisa resolver tudo de uma vez

Quando a vida financeira aperta, o impulso de apagar todos os incêndios ao mesmo tempo é quase automático. Só que, na prática, isso dificilmente funciona.

O primeiro passo é outro: parar, respirar e entender o que está acontecendo. Não para se culpar, mas para enxergar com mais clareza o que está pesando e o que precisa vir primeiro.

Sair do aperto não é fazer mágica. É organizar o que está confuso, priorizar o que é urgente e evitar decisões tomadas só na pressão.

1. Veja para onde o seu dinheiro está indo hoje

Antes de pensar no que cortar ou no que pagar primeiro, você precisa entender para onde o seu dinheiro está indo.

Pode ser no papel, no bloco de notas do celular ou em uma planilha simples. O importante é separar tudo em três grupos:

1. Contas essenciais

aluguel, água, luz, alimentação, transporte, remédios e tudo o que mantém a sua rotina funcionando

2. Dívidas e contas atrasadas

cartão, boletos vencidos, parcelas em atraso, empréstimos já contratados

3. Gastos que podem ser revistos

pedidos por impulso, assinaturas pouco usadas, compras adiáveis e pequenos gastos que parecem inofensivos, mas pesam no fim do mês

Esse passo é importante porque, muitas vezes, a sensação é de que “o dinheiro simplesmente some”. E, na maior parte das vezes, o que falta não é só dinheiro — é uma visão mais clara do todo.

2. Quando não dá para pagar tudo, o que vem primeiro?

Essa é uma das dúvidas mais comuns de quem está apertada: o que eu pago primeiro?

Quando o dinheiro não dá para tudo, o mais seguro é priorizar o que afeta diretamente a sua vida e a sua rotina. Em geral, a ordem costuma ser esta:

1. O que mantém sua vida funcionando

aluguel, energia, água, alimentação, transporte e remédios

2. O que pode crescer rápido se ficar parado

dívidas com juros altos, como cartão e cheque especial

3. O que pode ser negociado com mais calma

algumas contas em atraso, parcelas e cobranças que permitem conversa ou renegociação

Nem sempre a conta mais importante é a maior. Às vezes, o mais urgente é aquilo que, se não for pago, afeta sua casa, sua saúde ou sua capacidade de continuar trabalhando.

3. Corte o que pesa sem bagunçar ainda mais a sua rotina

Quando o orçamento aperta, cortar gastos faz parte. Mas isso não significa sair cancelando tudo sem pensar.

O melhor caminho é começar pelo que não é essencial e pelo que está saindo quase no automático, sem fazer tanta diferença no seu dia a dia.

Vale observar, por exemplo:

- assinaturas que você quase não usa

- compras por impulso

- gastos pequenos, mas frequentes

- hábitos que ficaram caros sem você perceber

- despesas que podem ser adiadas por um tempo

A ideia aqui não é deixar sua rotina mais dura do que ela já está. É abrir espaço para o que realmente importa agora.

4. Negociar pode ser melhor do que fingir que a dívida não existe

Quando uma conta já atrasou, ignorar a situação quase sempre faz o peso aumentar.

Se você já sabe que não vai conseguir pagar tudo agora, pode valer mais a pena olhar com calma para o que pode ser negociado. Em muitos casos, organizar uma dívida com mais clareza é melhor do que continuar empurrando o problema sem saber quanto ele está crescendo.

Antes de negociar, tente responder três perguntas simples:

- quanto eu realmente consigo pagar hoje?

- essa proposta cabe no meu mês?

- isso resolve ou só adia o problema?

Negociar não é sinal de fracasso. Muitas vezes, é justamente o primeiro passo para recuperar algum controle da sua vida financeira.

5. Se você está no aperto agora, foque nas próximas 48 horas

Quando a situação está mais apertada, pensar em “organizar a vida financeira inteira” pode parecer pesado demais. Por isso, em vez de tentar resolver tudo de uma vez, vale olhar primeiro para os próximos dois dias.

O que fazer agora

1. Liste tudo o que vence primeiro

coloque no papel as contas mais urgentes

2. Separe o que é básico do que pode esperar

nem tudo precisa ser resolvido hoje

3. Pause gastos que não são essenciais

isso ajuda a evitar que o aperto aumente ainda mais

4. Veja o que pode ser renegociado

algumas cobranças permitem acordo, e isso já pode aliviar a pressão

5. Evite assumir novas despesas no impulso

quando a cabeça está cheia, a chance de tomar uma decisão ruim aumenta

Às vezes, sair do aperto começa assim: ganhando fôlego para dar o próximo passo.

6. Falar sobre dinheiro em casa pode ajudar mais do que esconder o problema

Muita gente tenta segurar tudo sozinha, como se tivesse que resolver sem falar com ninguém. Mas quando o aperto afeta a casa e a família, esconder a situação costuma aumentar ainda mais o peso emocional.

Isso não significa transformar o assunto em culpa ou discussão. Significa alinhar expectativas e mostrar, de forma simples, o que precisa mudar naquele momento.

Pode ser algo como:

- explicar que o mês ficou mais apertado

- combinar o que vai ser prioridade agora

- reduzir alguns gastos de forma temporária

- envolver quem divide a rotina com você

Quando todo mundo entende o momento, fica mais fácil atravessar essa fase com menos pressão.

7. Sair do aperto não é só pagar a conta de hoje

Resolver o mês atual já é um passo importante. Mas, depois que o mais urgente estiver um pouco mais claro, vale pensar em como evitar que o mesmo aperto volte logo depois.

Algumas atitudes simples podem ajudar:

- acompanhar os gastos da semana

- separar o que é fixo do que varia

- evitar assumir parcelas sem entender o impacto no mês

- tentar criar, aos poucos, uma pequena folga no orçamento

- rever hábitos que pesam e passam despercebidos

Não precisa fazer tudo de uma vez. O mais importante é ganhar um pouco mais de controle, mesmo que aos poucos.

Quando um empréstimo entra nessa conversa?

Em alguns momentos, um empréstimo pode aparecer como uma possibilidade para reorganizar a situação. Mas isso só faz sentido quando ele ajuda a colocar a vida em ordem — e não quando vira mais uma conta difícil de carregar depois.

Por isso, antes de pensar em qualquer decisão, vale olhar para três pontos:

- esse valor resolve um problema real?

- a parcela cabe na sua rotina?

- isso vai aliviar ou pode apertar ainda mais o mês lá na frente?

Quando essas respostas ainda não estão claras, o mais seguro é entender melhor o seu momento antes de seguir.

Para fechar

Sair do aperto nem sempre é rápido. Mas pode começar com passos simples, possíveis e mais pé no chão. Ver com clareza o que está pesando, entender o que precisa vir primeiro e evitar decisões no impulso já ajuda a diminuir o caos e recuperar um pouco de controle.

Related content

Como usar um empréstimo sem se enrolar

Pensando em pedir um empréstimo? Entenda como avaliar parcelas, juros e outros cuidados importantes para decidir com mais segurança.

Keep reading * Você continuará no site atual