Antes de colocar seu bem como garantia, veja quando o empréstimo pode virar prejuízo

Antes de contratar um empréstimo com garantia, entenda quando os juros menores compensam e os riscos podem colocar seu patrimônio em perigo.

Juros menores ou risco maior? O que ninguém explica sobre empréstimo com garantia

Conseguir crédito no Brasil nem sempre é fácil. Juros altos, parcelas apertadas e dificuldades de aprovação fazem muitas pessoas buscarem alternativas mais acessíveis.

Nesse cenário, o Empréstimo com garantia costuma aparecer como uma solução atrativa: taxas menores, prazos maiores e valores mais altos liberados.

Mas existe um detalhe que muita gente percebe tarde demais: quando o planejamento falha, esse tipo de crédito pode colocar patrimônio, estabilidade financeira e até a segurança da família em risco.

Por isso, antes de assinar qualquer contrato, vale entender quando essa modalidade realmente ajuda e quando ela pode virar um grande prejuízo financeiro.

O que é Empréstimo com garantia e como ele funciona?

O Empréstimo com garantia é uma modalidade de crédito em que o consumidor oferece um bem como forma de segurança para o banco ou instituição financeira.

Na prática, isso reduz o risco para quem empresta o dinheiro. Como consequência, os juros costumam ser menores em comparação a opções como:

- crédito pessoal;

- cheque especial;

- cartão de crédito;

- empréstimo sem garantia.

Os tipos mais comuns são:

| Tipo de garantia | Bem utilizado |

|---|---|

| Garantia de imóvel | Casa, apartamento ou terreno |

| Garantia de veículo | Carro ou moto |

| Garantia de investimentos | Aplicações financeiras |

| Garantia de salário | Em alguns modelos específicos |

Mesmo oferecendo o bem como garantia, o proprietário normalmente continua utilizando o imóvel ou veículo durante o pagamento da dívida.

No caso dos imóveis, o modelo mais utilizado é a alienação fiduciária, regulamentada pela Lei nº 9.514/1997. Nessa estrutura, o bem fica vinculado ao contrato até a quitação total da dívida.

Segundo o Banco Central do Brasil, modalidades com garantia tendem a apresentar juros menores justamente porque oferecem maior segurança às instituições financeiras.

Por que o Empréstimo com garantia costuma ter juros menores?

Essa é uma das principais razões pelas quais tantas pessoas consideram essa modalidade.

Quando existe uma garantia vinculada ao contrato, o banco reduz o risco de prejuízo em caso de inadimplência. Isso permite oferecer:

- taxas de juros menores;

- prazos maiores;

- parcelas reduzidas;

- valores mais altos de crédito.

Em muitos casos, a diferença é significativa.

Enquanto o rotativo do cartão de crédito pode ultrapassar facilmente os 300% ao ano, linhas com garantia costumam ter custos muito menores, dependendo do perfil do cliente e do bem utilizado.

Segundo dados divulgados pelo Banco Central do Brasil, modalidades garantidas frequentemente aparecem entre as opções mais baratas do mercado de crédito.

Mas juros menores não significam menor risco.

Esse é justamente o erro que leva muitas pessoas a transformarem uma solução financeira em um problema ainda maior.

Quando o Empréstimo com garantia realmente vale a pena?

Nem sempre essa modalidade é ruim. Em alguns cenários, ela pode ser uma estratégia inteligente.

O problema acontece quando a decisão é tomada por impulso, desespero financeiro ou falta de planejamento.

Para quitar dívidas muito mais caras

Esse costuma ser um dos usos mais inteligentes do Empréstimo com garantia.

Imagine alguém preso em:

- cartão de crédito;

- cheque especial;

- empréstimos pessoais com juros altos.

Trocar várias dívidas caras por uma única dívida mais barata pode reduzir bastante o custo total.

Mas isso só funciona se houver reorganização financeira. Caso contrário, a pessoa pode acabar acumulando novas dívidas enquanto ainda paga o empréstimo garantido.

Para investir em algo com retorno planejado

Empresários e profissionais autônomos às vezes usam essa modalidade para:

- expandir um negócio;

- investir em estrutura;

- comprar equipamentos;

- reorganizar capital de giro.

Nesses casos, existe uma perspectiva concreta de retorno financeiro.

Mesmo assim, especialistas em educação financeira costumam alertar: usar patrimônio pessoal para sustentar negócios ainda instáveis pode aumentar muito o risco.

Para projetos com previsibilidade financeira

Algumas pessoas utilizam o crédito para:

- reformas importantes;

- compra de imóvel;

- reorganização patrimonial;

- planejamento familiar.

Quando existe estabilidade financeira e capacidade real de pagamento, o risco tende a ser menor.

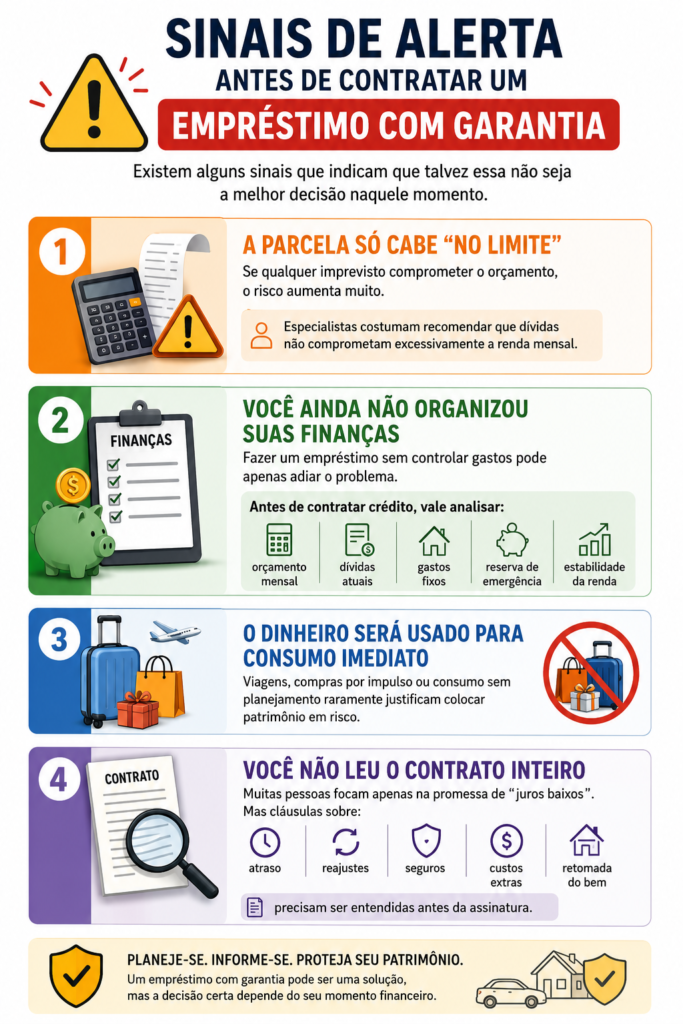

Quando o Empréstimo com garantia pode virar prejuízo?

Aqui está o ponto mais importante do tema.

O grande problema não é apenas a dívida. É o fato de que o patrimônio está diretamente envolvido no contrato.

Em caso de inadimplência, o consumidor pode perder o bem oferecido como garantia.

Fazer o empréstimo sem ter estabilidade financeira

Esse é um dos erros mais perigosos.

Muitas pessoas contratam parcelas longas acreditando que conseguirão manter a renda por anos. Mas mudanças acontecem:

- desemprego;

- queda no faturamento;

- problemas de saúde;

- aumento do custo de vida;

- crises econômicas.

Como os contratos podem durar muitos anos, qualquer instabilidade futura pode comprometer os pagamentos.

Usar o dinheiro sem planejamento claro

Outro erro comum é pegar crédito sem objetivo definido.

Quando o dinheiro é usado para consumo imediato, compras impulsivas ou gastos sem retorno financeiro, o risco aumenta muito.

É diferente de usar o crédito para reorganizar dívidas mais caras. Nesse caso, existe uma estratégia financeira.

Agora, usar um imóvel como garantia para bancar consumo desnecessário pode gerar um impacto enorme no futuro.

Ignorar o custo total do contrato

Muita gente olha apenas para o valor da parcela.

Mas o mais importante é analisar:

| O que avaliar | Por que importa |

|---|---|

| CET (Custo Efetivo Total) | Mostra todos os custos envolvidos |

| Taxas administrativas | Podem encarecer o contrato |

| Seguros obrigatórios | Impactam o valor final |

| Prazo longo | Pode aumentar muito o total pago |

| Multas e juros de atraso | Elevam rapidamente a dívida |

O CET é regulamentado pelo Banco Central do Brasil e deve ser informado pelas instituições financeiras.

O risco de perder imóvel ou veículo é real?

Sim. E esse é um ponto que muitas propagandas minimizam.

No caso da alienação fiduciária, o bem pode ser retomado pela instituição financeira em caso de inadimplência, seguindo regras previstas na legislação brasileira.

Dependendo do contrato e do número de parcelas em atraso, o processo pode evoluir rapidamente.

Segundo informações da Caixa Econômica Federal e do Banco Central do Brasil, o consumidor deve sempre compreender integralmente as condições do contrato antes da assinatura.

Isso inclui:

- regras de atraso;

- juros aplicados;

- possibilidade de renegociação;

- condições de retomada do bem.

Como reduzir os riscos antes de contratar?

Existem algumas medidas que podem evitar problemas futuros.

Compare instituições financeiras

Nunca feche contrato na primeira oferta.

Vale comparar:

- CET;

- taxas;

- prazo;

- reputação da empresa;

- possibilidade de renegociação.

O consumidor pode consultar instituições autorizadas no site do Banco Central do Brasil.

Simule diferentes cenários

Antes de contratar, pense em situações reais:

- “E se minha renda cair?”

- “E se eu perder clientes?”

- “E se surgir um gasto inesperado?”

Essa análise ajuda a entender se a parcela continuará sustentável.

Evite comprometer bens essenciais

Usar o único imóvel da família ou o veículo utilizado para trabalhar pode aumentar muito o risco financeiro e emocional.

Priorize reserva de emergência

Ter uma reserva financeira reduz a chance de inadimplência diante de imprevistos.

Segundo especialistas em educação financeira, esse é um dos fatores mais importantes para manter estabilidade em contratos longos.

Empréstimo com garantia é melhor do que empréstimo pessoal?

Depende totalmente da situação.

Veja uma comparação prática:

| Modalidade | Juros | Risco | Valor liberado |

|---|---|---|---|

| Empréstimo pessoal | Mais altos | Menor | Menor |

| Empréstimo com garantia | Mais baixos | Maior | Maior |

O erro é olhar apenas para os juros.

Em muitos casos, pagar mais caro em uma dívida menor pode ser menos arriscado do que comprometer um patrimônio importante.

Quais cuidados tomar antes de assinar o contrato?

Antes de fechar negócio, vale seguir este passo a passo:

1. Entenda o CET completo

Não olhe apenas para os juros.

2. Leia todas as cláusulas

Especialmente sobre inadimplência e retomada do bem.

3. Avalie sua estabilidade financeira

Pense no longo prazo.

4. Compare propostas

Nunca aceite a primeira oferta.

5. Confirme se a instituição é autorizada

A consulta pode ser feita no site do Banco Central.

6. Evite decisões no impulso

Crédito emocional costuma gerar problemas financeiros.

Conclusão

O Empréstimo com garantia pode ser uma ferramenta financeira útil quando existe planejamento, estabilidade e um objetivo claro.

O problema começa quando a promessa de juros baixos faz o consumidor ignorar os riscos envolvidos.

Antes de colocar um imóvel, carro ou outro patrimônio como garantia, é fundamental analisar não apenas o valor da parcela, mas o impacto real da dívida no longo prazo.

Porque, dependendo da situação, aquilo que parecia solução pode acabar se transformando em um prejuízo muito maior do que o esperado.

Conteúdo Recomendado

Proteção de dados: veja como não facilitar golpes

Saiba como proteger seus dados ao simular empréstimos, abrir contas digitais ou solicitar cartões sem cair em fraudes financeiras.

Continuar Lendo * Você continuará no site atualFAQ: dúvidas comuns sobre Empréstimo com garantia

Sim. Em caso de inadimplência, o bem pode ser retomado conforme as regras do contrato e da legislação vigente.

Geralmente sim. Como existe uma garantia vinculada ao contrato, o risco para a instituição financeira diminui.

Pode valer em alguns casos, principalmente para trocar dívidas caras por uma linha mais barata. Mas isso exige planejamento financeiro rigoroso.

Não costuma ser imediato, mas o processo de cobrança e retomada pode acontecer conforme as condições previstas no contrato.

O consumidor pode verificar se a empresa é autorizada pelo Banco Central do Brasil.

Me chamo Juliana Alves e sou redatora há mais de 9 anos, além de apaixonada pela escrita. Sou formada em Jornalismo e pós-graduada em Marketing Digital e Storytelling. Ao longo da minha carreira, escrevo para ajudar pessoas a entenderem, de forma simples e clara, os mais variados assuntos.